美国股票市场2025年度总结:AI 硬件需求外溢,存储板块领跑

2025 年,美国股市延续了去年的强劲势头,再次交出了一份令人满意的答卷。尽管面临全球经济形势的复杂变化,但在人工智能(AI)热潮的持续推动、通胀企稳以及美联储降息政策的支持下,三大股指均实现了双位数的增长。

如果说 2023-2024 年是 AI 大模型的爆发期,那么 2025 年则是 AI 硬件基础设施全面铺开的一年,这直接导致了存储和半导体板块的惊人爆发。

1. 核心指数表现:稳步上涨

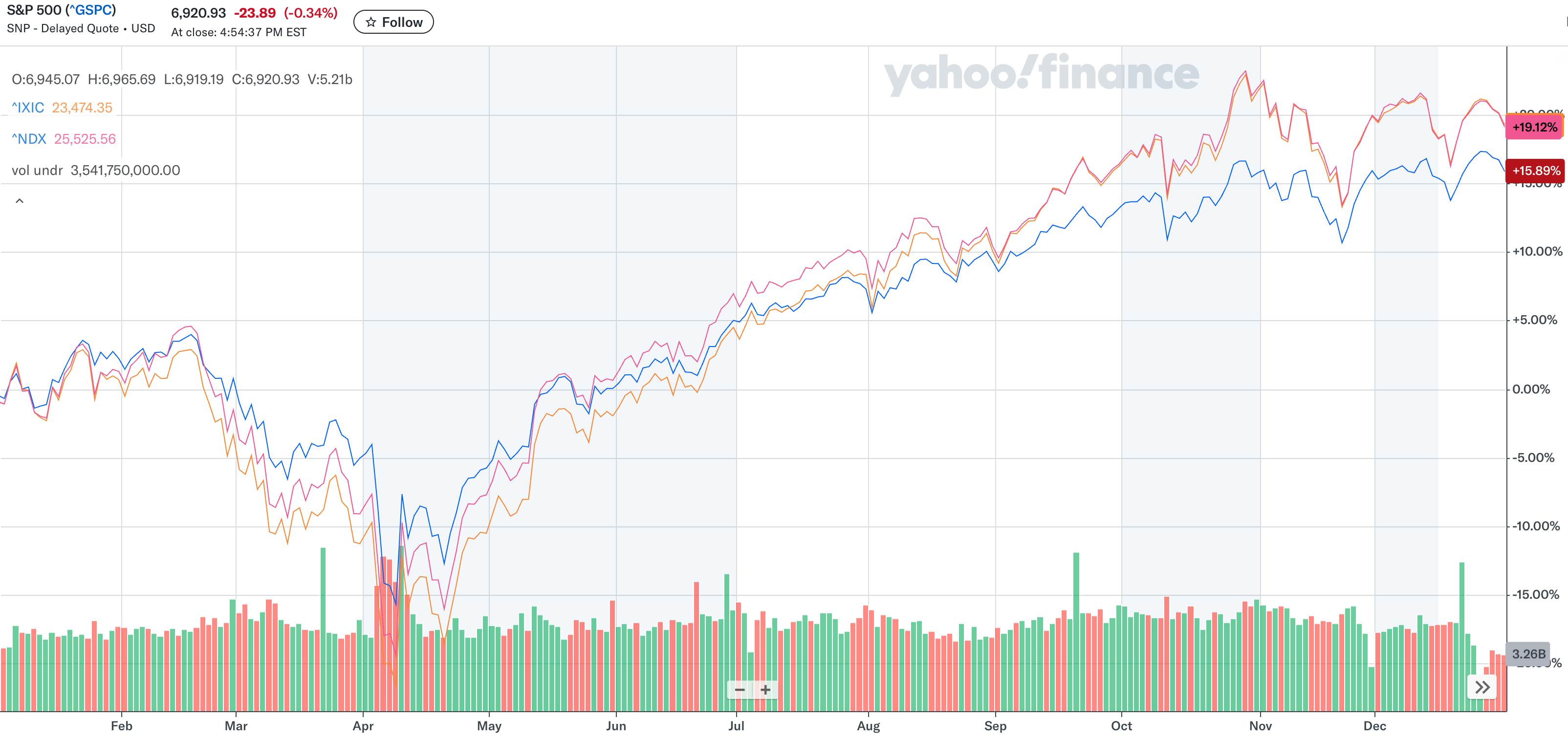

2025 年美股整体呈现稳步上涨态势,虽然相比 2023-2024 年的爆发式增长略有放缓,但依然跑赢了长期平均水平。

- 纳斯达克综合指数 (Nasdaq Composite):领涨三大指数,全年涨幅约为 20.5%。科技股依然是市场主线,尤其是纳斯达克 100 指数表现更为优异(涨幅超 21%)。

- 标普 500 指数 (S&P 500):全年上涨约 17%,逼近 7000 点大关。这是标普 500 连续第三年实现双位数回报。

- 道琼斯工业平均指数 (DJI):涨幅约为 13.4%,突破 48,000 点。

开局不利,后程发力

值得注意的是,2025 年的美股并非一帆风顺。年初(3月-4月)市场曾经历了一波明显的调整,标普 500 指数一度出现回撤。这主要是由于当时Deepseek的问世导致市场对科技股高估值的担忧,以及对新政府关税政策不确定性的恐慌所致。但在企业强劲财报和经济韧性的支撑下,市场随后收复失地并创出新高。

尽管美股全年表现不俗,但 2025 年国际市场(尤其是非美发达国家市场)表现更为强劲,MSCI World ex USA 指数涨幅甚至一度达到 30%,显示出全球资金配置的多元化趋势。

2. 2025 年度关键词:分化与扩散

关键词一:存储芯片的狂欢 (Memory & Storage Boom)

2025 年美股最耀眼的明星并非传统的科技巨头,而是存储和数据存储板块。随着 AI 模型训练和推理对数据吞吐量要求的指数级增长,高性能存储设备(NAND Flash, HBM 等)成为稀缺资源,相关公司股价一飞冲天。

关键词二:"七巨头" (Magnificent 7) 的大分化

曾经齐涨共跌的“七巨头”在 2025 年走向了分化。市场不再盲目追捧所有科技巨头,而是更加看重实际的 AI 变现能力和业绩增长。

- 赢家:Alphabet (Google) 和 Nvidia 继续领跑。

- 掉队者:Apple, Microsoft, Meta 和 Amazon 的涨幅落后于大盘。

3. 明星股票盘点

年度涨幅之王:存储三杰

2025 年标普 500 指数中表现最好的股票几乎被存储板块包揽:

- SanDisk (SNDK):全年涨幅 600%。作为从 Western Digital 分拆出来的纯存储公司,SanDisk 完美踩中了全球 NAND Flash 短缺的风口,成为年度最大黑马。

- Western Digital (WDC):全年涨幅 290%。

- Micron Technology (MU):全年涨幅 239%。美光作为 HBM(高带宽内存)的主要供应商之一,持续受益于 AI 芯片的需求。

- Seagate Technology (STX):全年涨幅 225%。机械硬盘龙头也在大数据存储需求下迎来了价值重估。

AI 核心资产

- Alphabet (GOOGL):全年涨幅 66%。Google 在 TPU 芯片和 AI 应用端的发力终于获得了市场的全面认可,成为“七巨头”中表现最好的公司。

- Nvidia (NVDA):全年涨幅 39%。尽管基数已经很大,但作为 AI 算力的卖铲人,英伟达依然保持了强劲的增长势头。

- Palantir (PLTR):全年涨幅 135%。AI 软件应用场景落地的典范,业绩爆发推动股价翻倍。

其他值得关注的赢家

- Robinhood (HOOD):涨幅超 200%。散户交易热情的回归以及加密货币市场的活跃助推了其业绩。

- Newmont (NEM):涨幅超过 150%。黄金股代表,受益于降息预期和避险情绪。

4. 总结与展望

2025 年的美股市场告诉我们,AI 浪潮仍在继续,但投资逻辑正在发生深刻变化。

资金从单纯的“买入大科技”开始转向更细分的 AI 基础设施(存储、电力、散热)以及能够证明盈利能力的 AI 应用软件公司。对于 2026 年,投资者可能需要更加关注那些估值尚未被过度透支、且基本面出现边际改善的行业和个股。