个人养老金投资——哪个红利指数值得长期投资?

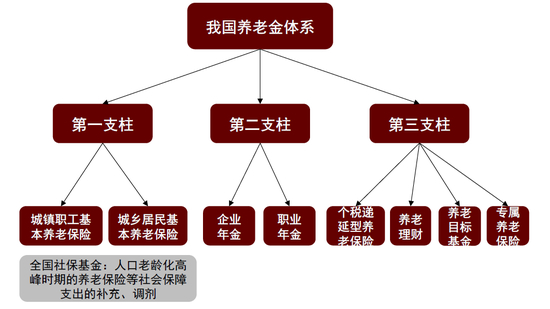

个人养老金制度从去年年底(2024)开始全国推广,作为社保养老金和年金的补充,养老金的第三支柱。

人口老龄化,少子化,出生人口数急剧下跌,指望基本养老保险估计只能温饱,有可能连吃饭都成问题。 因为年纪大了之后,自己做不了饭了,可能要去社区食堂吃饭之类的,花销应该比自己做饭要贵一些。如果行动有问题,饭菜需要送上门可能会更贵。

所以尽早开始专门拿出一部分钱来做养老投资应该是正确的,而且这部分免收个人所得税,虽然最后提取的时候需要收取 3%,依然是很划算的。

个人养老金可以投资存款,基金,理财,保险。存款虽然没有风险,但是收益低,而且以后低利率将会持续很长一段时间。保险感觉有点复杂,自己算不过来,容易被坑。

因为退休还有很长时间,长期来看,股票应该是跑赢债券和存款的,所以建议买指数基金,最好是红利类的指数基金,稳健一点。

红利指数也有不少,下面比较一下养老基金里跟红利有关的基金和指数。

| 证券代码 | 基金简称(官方) | 管理费率 % | 托管费率 % | 申购费率 % | 跟踪指数名称 | 基金规模合计亿元 |

|---|---|---|---|---|---|---|

| 022980.OF | 天弘中证红利低波动100ETF联接Y | 0.15 | 0.05 | 个人养老金:500万元以下 1%; | 红利低波100 | 40 |

| 022951.OF | 华泰柏瑞中证红利低波ETF联接Y | 0.15 | 0.05 | 个人养老金:50万元以下 0.6%; | 红利低波 | 93 |

| 022927.OF | 大成中证红利指数Y | 0.15 | 0.05 | 个人养老金:100万元以下 0.6%; | 中证红利 | 30 |

| 022925.OF | 易方达中证红利ETF联接Y | 0.15 | 0.05 | 个人养老金:100万元以下 0.6%; | 中证红利 | 30 |

| 022903.OF | 富国中证红利指数增强Y | 0.6 | 0.1 | 个人养老金:100万元以下 1.5% | 中证红利 | 58 |

| 022900.OF | 创金合信中证红利低波动指数Y | 0.25 | 0.05 | 个人养老金:100万元以下 1.5%; | 红利低波 | 41 |

| 022897.OF | 嘉实沪深300红利低波动ETF联接Y | 0.15 | 0.05 | 个人养老金:50万元以下 0.6% | 300红利低波 | 34 |

有关红利的养老基金总共有7只,跟踪4种指数,同一个指数,各家基金公司差别都不大,买费率最低的就行。指数增强基金的费率太高,这种就不考虑了,比普通的高0.5%。

下面看看4种指数的收益情况。

| 2025/10/24 | 阶段性收益(%) | 年化收益(%) | 年化波动率(%) | ||||||

|---|---|---|---|---|---|---|---|---|---|

| 近一月 | 近三月 | 年至今 | 近一年 | 近三年 | 近五年 | 近一年 | 近三年 | 近五年 | |

| 中证红利 | 3.44 | -0.28 | 1.32 | 4.51 | 5.82 | 4.73 | 13.34 | 15.02 | 16.39 |

| 中证红利全收益 | 3.75 | 0.47 | 5.8 | 9.36 | 10.9 | 9.56 | 13.31 | 14.97 | 16.35 |

| 红利低波 | 3.22 | -1.62 | 2.89 | 6.36 | 9.3 | 7.09 | 12.96 | 15.44 | 16.83 |

| 红利低波全收益 | 3.56 | -0.52 | 7.61 | 11.58 | 15.1 | 12.74 | 12.92 | 15.34 | 16.74 |

| 红利低波100 | 2.9 | -0.67 | 1.54 | 6.16 | 9.4 | 6.33 | 13.03 | 14.9 | 15.21 |

| 红利低波100全收益 | 3.13 | 0.19 | 5.93 | 10.95 | 14.42 | 11.3 | 12.96 | 14.87 | 15.16 |

| 300红利低波 | 2.87 | -3.96 | -3.42 | 0.8 | 12.33 | 5.76 | 11.74 | 13.86 | 14.15 |

| 300红利低波全收益 | 3.08 | -2.73 | 0.72 | 5.41 | 17.32 | 10.61 | 11.66 | 13.8 | 14.08 |

Y份额的基金都是默认红利再投资,也就是基金分红的时候再买入基金份额,所以我们需要看全收益指数的情况。

如果看近5年年化收益最高的是红利低波,但是红利低波里面一半都是银行股,中国的银行其实承担了非常特殊的角色,并不是普通意义上的商业银行(以追求利润为导向),在中国还承担了许多经济调控的义务。

在未来低利率时代,商业银行虽然依然受政策扶持,政府也会保证商业银行不会倒闭,但是息差的减少,以及未来要承担的化债的义务,前途都比较悲观。

如果是我的话,长期投资我会选择红利低波100指数。

|

|

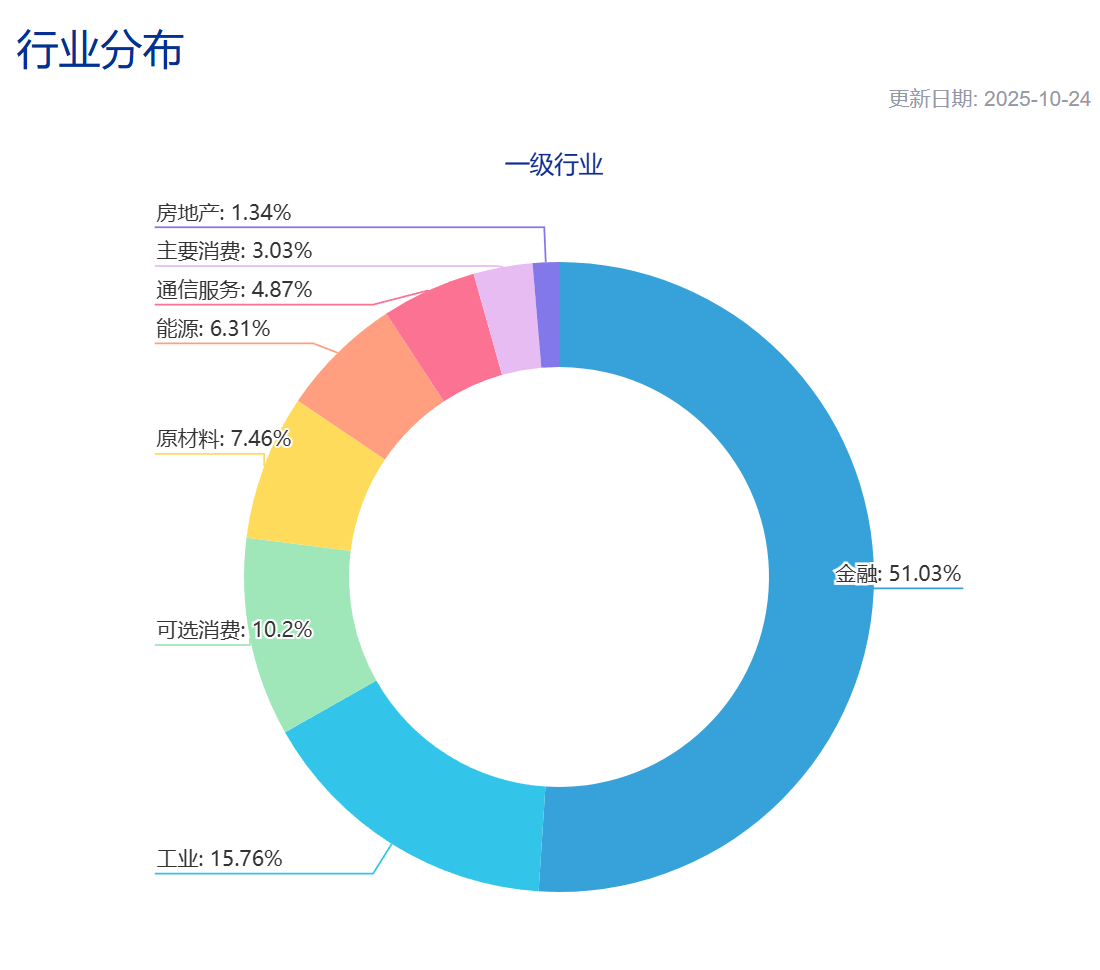

红利低波行业分布

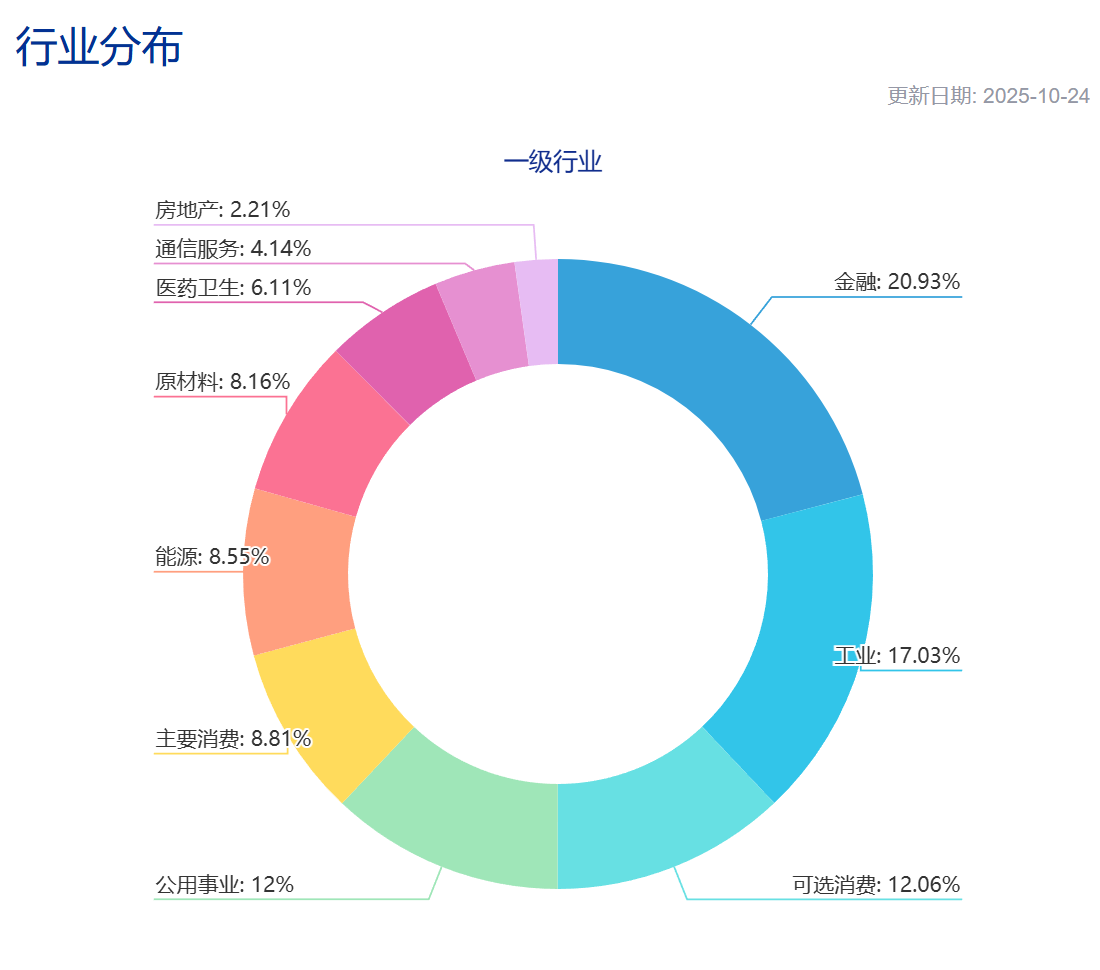

红利低波行业分布 红利低波100行业分布

红利低波100行业分布在养老基金中只有一只跟踪红利低波100指数的基金,天弘中证红利低波动100联接Y,申购费率1折0.1%,管理费0.15%,托管费0.5%,都属于比较低的。

参考资料: